Die Zinsbindung des Immobilienkredits ist ausgelaufen und die Anschlussfinanzierung steht an. Ein richtiger Konditionenvergleich zahlt sich aus – und Details entscheiden.

Nicht nur bei der Immobilie, sondern auch bei der Finanzierung kommt es auf die richtige Planung an. Dazu gehört die passende Darlehenswahl, um sich möglichst schnell zu entschulden. Das Gros der Bauherren hierzulande benötigt 20 Jahre und mehr, um das Darlehen abzulösen. Das sind im Schnitt zwei bis drei Finanzierungen. Das bedeutet zugleich, dass sich viele Eigenheimbesitzer bis zur Schuldenfreiheit mindestens einmal mit der geeigneten Anschlussfinanzierung auseinandersetzen müssen. Wer jetzt umschulden muss, kann angesichts des derzeitigen Zinstiefs von den guten Konditionen am Markt profitieren. Aber: Bereits kleine Zinsunterschiede haben viel Einfluss auf die gesamte Entschuldung.

Rund zwei Drittel aller Bankkunden vertrauen ihrer Hausbank auch die Anschlussfinanzierung an. Das Problem: Sie handeln oft, ohne Vergleichsangebote eingeholt zu haben. Damit verschenken sie unter Umständen viel Geld. Nur wenige Prozentpunkte Zinsunterschied bieten schon ein hohes Einsparpotenzial.

Geringe Unterschiede, große Wirkung

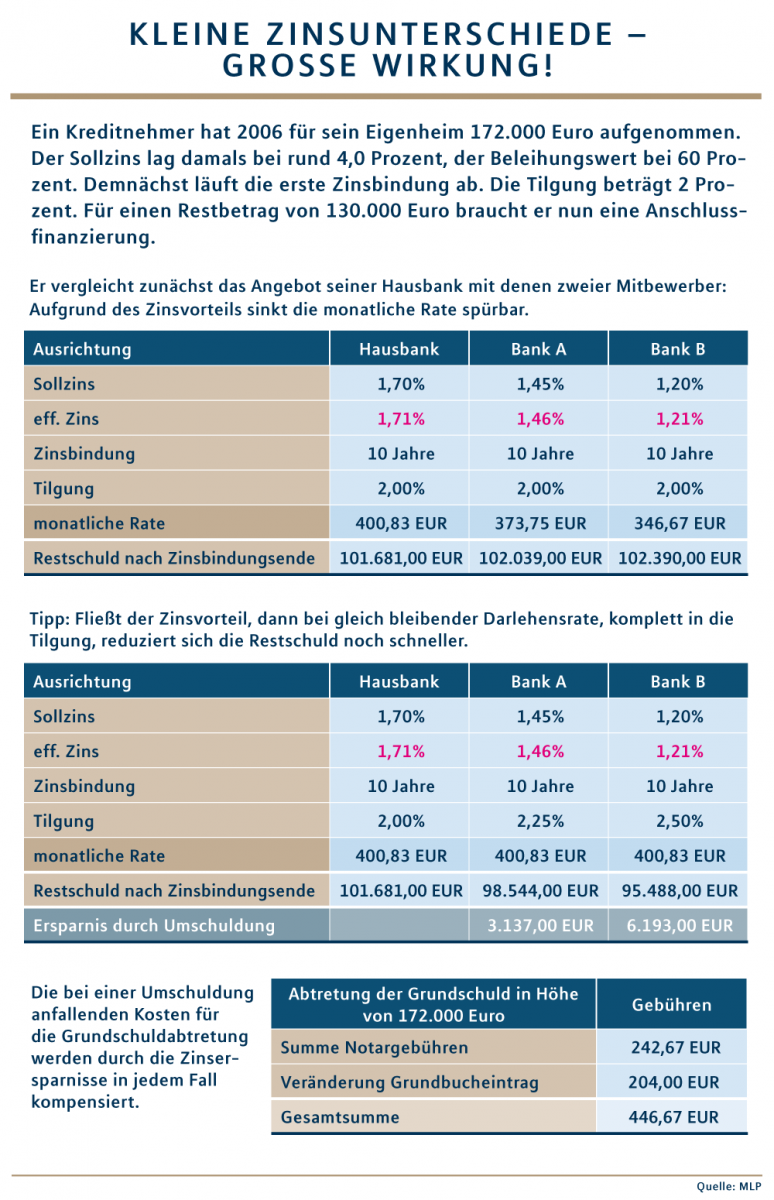

Ein geringer Zinsvorteil reduziert die monatliche Belastung des Gesamtdarlehens bereits spürbar. Wer etwa eine Restschuld von rund 130.000 Euro mit einem Effektivzins von 1,21 statt 1,71 Prozent ablöst, zahlt bei einer Zinsbindung von zehn Jahren und einer zweiprozentigen Tilgungsrate nur noch knapp 347 Euro statt rund 400 Euro im Monat. „Noch sinnvoller ist es, mit dem erzielten Zinsvorteil den Tilgungsanteil zu erhöhen“, rät Marc-Philipp Unger, Leiter Finanzierung bei MLP. In diesen Fällen bleibt die Darlehensrate gleich hoch. Der Immobilieneigentümer trägt so seine Schulden wesentlich schneller ab (siehe Musterrechnungen).

Generell können Gebühren beim Umschulden entstehen, etwa wenn die Grundschuld, die das Darlehen der Bank absichert, auf die neue Bank umgeschrieben werden muss. Sowohl das Grundbuchamt als auch ein zu beteiligender Notar stellen daher Rechnungen. Diese Kosten sind aber überschaubar. So kostet etwa die Abtretung einer Grundschuld in Höhe von 172.000 Euro gerade einmal knapp 447 Euro. Ein Betrag, den bereits minimal niedrigere Zinsen sofort kompensieren (siehe ebenfalls Musterrechnungen). Grundsätzlich regeln die Kreditgeber die Darlehensablösung und die Sicherheitsübertragung im Treuhandverfahren untereinander.

Auf alle Details achten

Auch beim Umschulden gilt allerdings, dass nicht allein der Zins zählt. Die weiteren Bedingungen des Darlehens der neuen Bank müssen ebenfalls stimmen. Beispielsweise bietet die Möglichkeit einer Sondertilgung einen großen Vorteil, etwa bei einer anstehenden Erbschaft oder Bonuszahlung. Zu beachten ist, dass die Angebote am Markt stetig zunehmen, was die Auswahl erschwert. „Unsere Kundenberater unterstützen dabei, die persönlich passende Lösung zu finden“, sagt Unger. „Letztlich kommt es auf den Einzelfall an, welches Vorgehen richtig ist zur Anschlussfinanzierung.“