„Beitrag bleibt, Rente steigt“: Der Titel des jüngsten Rentenversicherungsberichts erweckt den Eindruck, dass die gesetzliche Rente optimale Voraussetzungen schafft für später. Doch der zweite Blick zeigt: Ohne Zusatzvorsorge lässt sich die Rentenphase nicht finanzieren – das sieht auch die Bundesregierung so.

Solide Finanzen, stabile Beiträge, verlässliche Rente – mit diesen Worten beschrieb Bundesarbeitsministerin Andrea Nahles kürzlich die Situation der gesetzlichen Altersvorsorge. „Die Einnahmen der Rentenversicherung entwickeln sich weitaus positiver, als noch vor einem Jahr erwartet. Wir können den Beitragssatz über mehrere Jahre stabil halten“, so die Folgerung aus dem kürzlich vorgelegten Rentenversicherungsbericht 2015 mit dem trügerischen Titel: „Beitrag bleibt, Rente steigt“.

Schon jetzt nur die Hälfte

Alles im Lot also bei der gesetzlichen Rente? Mitnichten. So sind diese Darstellungen nur eine Seite der Medaille. Denn auch wenn sich die Rente besser entwickelt als gedacht – sie beläuft sich nach aktuellen Zahlen der OECD durchschnittlich auf höchstens 53 Prozent des letzten Nettoverdiensts. „Das ist vielfach nicht ausreichend, um den gewohnten Lebensstandard später zu halten“, so Miriam Michelsen, Leiterin Vorsorge bei MLP. Selbst der Rentenbericht betont daher im Verlauf: Wegen des aus demographischen Gründen sinkenden Rentenniveaus sei eine zusätzliche Altersvorsorge unerlässlich, um im Alter den gewohnten Lebensstandard halten zu können.

Staatliche Vorsorgeförderung nutzen

Nicht ohne Grund hat der Gesetzgeber unter anderem mit dem Alterseinkünftegesetz bereits im Jahr 2005 verschiedene Möglichkeiten geschaffen, sich mit staatlicher Förderung eine ergänzende Vorsorge aufzubauen. Dazu zählen die Riester- und Basis-Rente, aber auch die verschiedenen Formen von privaten Rentenversicherungen. Weitere Möglichkeiten bietet die betriebliche Altersvorsorge. „Was im Einzelfall in Frage kommt, hängt vor allem von der Lebenssituation und den Zielen im Alter ab“, sagt Miriam Michelsen. „Unsere Kundenberater haben dabei auch den notwendigen Markt- und Produktüberblick, um die passende Strategie umzusetzen“.

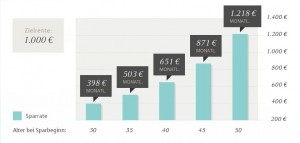

Frühes Sparen lohnt langfristig

Dabei gilt angesichts der angestrebten Zusatzrente: Es zahlt sich in jedem Fall aus, früh mit dem Sparen anzufangen. Je später der Beginn, desto höher müssen die monatlichen Beiträge sein, um die persönliche Vorsorgelücke im Alter doch noch zu schließen.

Zinseszinseffekt frühzeitig nutzen

Wie viel ein Sparer he nach Alter pro Monat zurücklegen muss, um bei Renteneintritt mit 67 Jahren lebenslang eine monatliche Zusatzrente von 1.000 Euro zu erhalten: